2024년 세법 개정안이 확정되었습니다. 2024년 세법 개정안의 정책 목표는 ‘국민생활의 역동적 성장과 안정을 지원’하는 것입니다. 이 목표에 따라 4가지 실행 전략이 있습니다. (1) 경제 역동성 지원, (2) 국민경제 회복, (3) 세제 합리화, (4) 납세자 친화적 환경 구축입니다. 각 실행 전략에서 일상생활과 밀접한 관련이 있는 여러 내용을 선택하여 정리했습니다.

경제적 역동성 지원

(1) 인구감소지역 주택 및 준공후 미분양 주택에 대한 과세특례 신설(세무특별법 = 조세특례제한법) : 1주택자가 2024년 1월 4일부터 2026년 12월 31일까지 인구감소지역*에서 주택 1채(평가지가 4억원 이하)를 취득하는 경우 1가구 1주택 과세특례**를 적용합니다.* 수도권 및 광역시는 제외하되, 수도권 내 경계지역 및 광역시 내 군을 포함합니다. 기존 주택과 동일한 시·군·구에 있는 신규 주택 취득은 제외합니다. ** 양도소득세 면제 12억원 및 장기보유특별공제 최대 80% 적용, 종합부동산세 기본공제 12억원 및 노인·장기보유세액공제 최대 80% 적용 (2) 금융투자소득세(소득법) 폐지 (3) 개인종합자산관리계좌(ISA) 세제지원 확대(세무특별법) : 납부한도를 연 2,000만원(총액 1억원)에서 연 4,000만원(총액 2억원)으로 확대하고, 비과세한도를 200만원(서민 400만원)에서 500만원(서민 1,000만원)으로 확대하며, 국내 상장주식 및 국내 주식형 펀드에만 투자할 수 있는 ‘국내투자형’을 신설하여 납부한도를 연 4,000만원(총액 2억원)으로, 비과세한도를 1,000만원(서민 2,000만원)으로 확대한다.

기획재정부 보도자료

국민경제 회복

(1) 혼인세액공제 신설(세특별법): 혼인신고 시 최대 100만원(1인당 50만원)의 세액공제를 제공하며, 2024년 1월 1일 이후 혼인신고하는 분부터 3년간 적용하고, 평생 1회만 적용한다. (2) 주택청약종합저축세액지원 적용대상 확대(세특별법): 세대주가 아닌 배우자를 주택청약종합저축소득공제* 및 기혼가구 이자소득세액공제** 대상에 추가한다. * 무주택근로자 중 총급여액이 7천만원 이하인 경우 지급액의 40%(최대 300만원)를 소득에서 공제한다. ** 무주택 청년 중 총급여액이 3천600만원(총소득 2천600만원) 이하인 경우 이자소득(최대 500만원)을 비과세한다. (3) 결혼 시 1가구 1주택 특례 적용 기간 확대(소득령 및 가족계획령) : 각자 1주택을 소유하고 있는 경우, 남녀가 결혼하여 1가구 2주택을 소유하는 경우 양도세 및 종합부동산세의 1가구 1주택으로 간주하는 기간이 5년에서 10년으로 연장됩니다. (4) 법인 출산지원금 비과세(소득세법) : 임직원 또는 배우자가 자녀를 출산한 후 2년 이내에 회사가 지급(2회 이내)하는 경우(2024년에는 2021년 1월 1일 이후 출생한 자녀에게 지급하는 출산지원금에 해당) 근로소득 전액에 대해 비과세합니다. (5) 자녀세액공제액 확대(소득세법) : 자녀 및 손자녀(8~20세)의 경우 첫째 자녀 15만원, 둘째 자녀 20만원, 셋째 자녀 30만원에서 첫째 자녀 25만원, 둘째 자녀 30만원, 셋째 자녀 40만원으로 공제액 확대 (6) 고향사랑기부금 확대(세특법) : 고향사랑기부금 기부한도 상향(연 500만원 -> 2,000만원)에 따라 기부금 세액공제 가능 한도도 현재 10만원에서 100/110, 10만원-500만원: 15% -> 10만원: 100/100, 10만원-2000만원: 15%로 확대된다. (7) 근로장려금(EITC)의 맞벌이 가구 소득상한 인상(세무특별법) : 맞벌이 가구 소득상한이 현재 연 3800만원에서 연 4400만원으로 인상된다. (1인 가구 소득상한 2200만원의 2배) (8) 청년리프계좌 비과세 추가징수 요건 완화(세무특별법) : 청년리프계좌 가입 3년 후 중도에 해지 시 이자소득에 대한 비과세 적용 세제 합리화

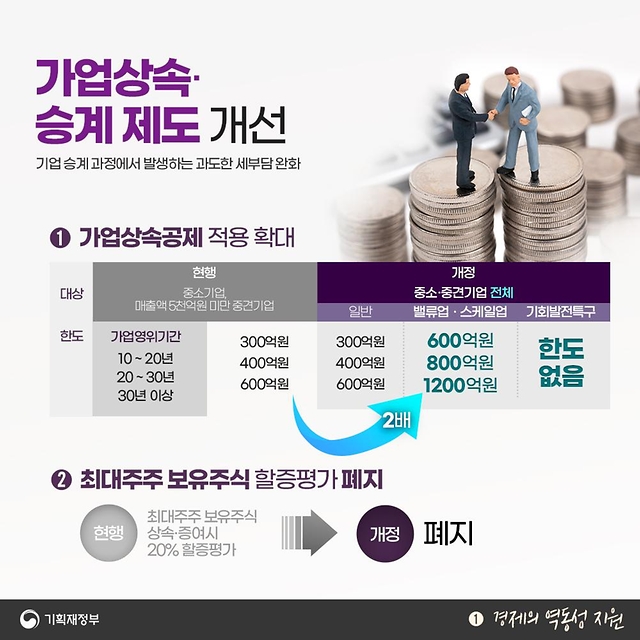

(1) 상속·증여세 부담 합리화(상속세·증여세법 = 상속세·증여세법) : 2025년 1월 1일 이후 발생하는 금액부터 적용. 상속·증여세 세율 및 과세표준을 조정하여 최고세율을 40%로 인하하고, 하한과세표준 구간을 2억원 이하로 확대하였습니다.